开云体育

(起原:投资功课本Pro)

在近期富国基金四季度论坛上,基金司理曹晋叙述了他的投资理念,并要点拆解了科技股的投资时局。

投资功课本课代表整理了要点如下:

1、关于国内商场,咱们必须意志到自身所处的商场环境。作念投资一定要对眼下的商场有充分的贯通。

商场相当偏好时间贝塔的叙事,相当偏好成长股投资,相当偏好净利润高增长公司实在认,这不单是是中国,好意思国相通如斯。

2、我从2023年开动就一直持有光模块及干系标的。中枢是要收拢行业的供需错配,哪怕这种供需错配是周期性的,带来的逾额收益也相当惊东说念主。

3、第三个我相当看好的改日方针是3D打印(前两个看好方针是宠物食物和AI)。2024年就在季报和年报中不停流露持仓结构和重仓标的。

这个行业是改日3到5年相当新兴、值得看好的行业,改日几年的发展空间和浸透率。从报表持仓中,2024年就可以看到赫然的显现度。这个行业会相当快地去确认。

4、有一句话说,在熟习的战场最容易发现失实的订价。而且优秀企业通常有第二成长弧线,这样的第二成长弧线更容易引起商场共识。

举一些例子,比如互联网,我认为互联网从来不是夕阳行业。好多东说念主说互联网发展了这样多年,是不是投入夕阳行业?但这个行业从来不缺庞杂叙事,只是愈加偏重于落地。

第二是苹果产业链,我从2024年开动买入巨额PCB干系公司。那时看到财务报表就知说念这些公司财务报表照旧相当干净,从财报体现照旧见底。作念苹果产业链的叙事,跟改日作念AI服务器行业,用到的PCB公司好多齐是息息干系的,好多工夫关联性相当大。是以重仓以后,后头确认也相当赫然。

第三是新动力,新动力的贫苦个股亦然在相当底部时重仓,当今应该是创业板市值最大的公司之一。

5、科技股策略分为两点。

第一,Smart-beta的契机。Smart-beta永远来自供给最受限、供给最瓶颈的阶段。

第二,Smart-beta之后会出现Alpha阶段,一些龙头个股不停穿越牛熊,不停向陡立游蔓延。

6、成长股最大的魔力在于发现行业ROE在上行周期。比如最近相当火的光模块行业,三四年前利润率、ROE在相当低的位置,但随着大客户更正、行业趋势更正,ROE已往几年突飞大进。

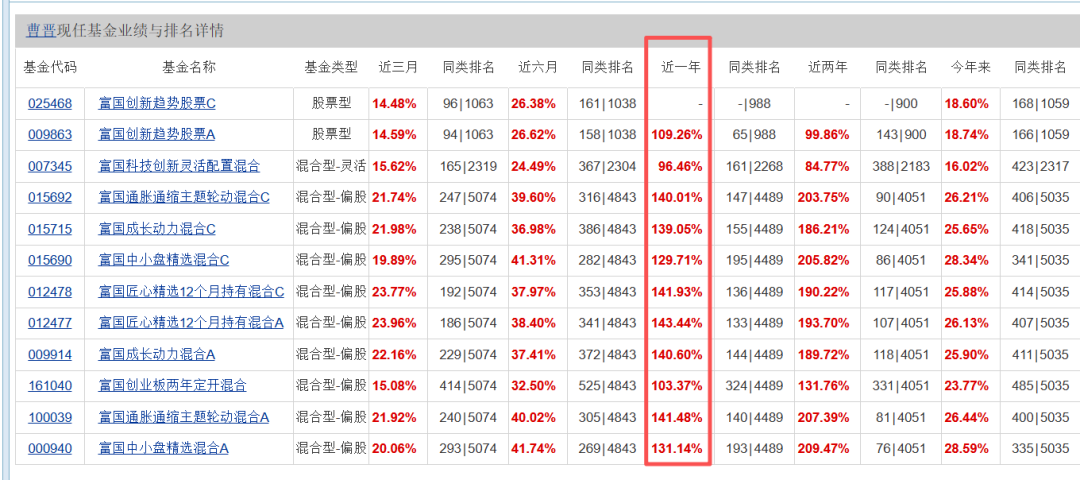

曹晋,富国基金职权投资总监助理兼高档职权基金司理,从业17年,在富国基金任职超12年。曾任职于汇丰晋信基金,从磋磨员成长至基金司理,2014年加入富国基金于今。咫尺在管基金总规模141.66亿元,近一年在管居品收益险些一起翻倍(详见下图)。其重仓行业为新动力、电解铝、AI硬件供应链。

曹晋代表居品为富国中小盘精选搀和A,设置11年以来累计收益超5倍,达566.60%。已往一年收益翻倍,为131.14%;近6月涨41.74%,近1月、近3月均超20%。

曹晋在4月22日流露的一季报中暗示,一季度宏不雅濒临多重地缘挑战,无法预测中东风景走向,但可以操办资源品的供需均衡表以及股价隐含的改日巨额商品价钱的影响,他对本轮地缘变化中的中国持相对乐不雅判断。

瞻望二季度,他认为出口链的新动力、电解铝数据有望普及,同期AI行业或仍然是最大的产业方针。

他认为,AI 的全球产业趋势在国际龙头的带动下 投入新一轮投资海浪。 与已往不同的是,大陆供应链在新的供应链中份额越来越吃重。随着 AI 芯片在 GPU 和 TPU 之间竞争加重,产业链对供应商条件越来越高,利好大陆供应链拿到更 高的份额。大陆供应链在反应速率,电性能处理,扩产积极性齐朝上全球。他预计 2026 年大陆 AI 硬件供应链的份额可能会连续上升。

曹晋还指出,随着规模高涨,2026 年的收益预期可能会符合回落,但已更动组合估值分位、引入低位个股,仍会沿着产业趋势寻找交易方法健康的个股,争取稳健收益。

本次路演中,曹晋详备叙述了我方的投资理念:先意志商场,再意志我方,再意志周期。他认为,科技股从来不缺时间的贝塔,而科技股投资恰是妥贴中国国情的投资时局——A股商场遥远偏好这种“时间的贝塔”投资叙事。

至于如何作念好科技股投资,他共享了我方的两个“阿尔法”:

第一个阿尔法:左侧挖掘科技行业契机。 他以宠物食物、AI、3D打印三个新产业周期为例,并指出个股买入只完成了投资的20%,剩下80%是陆续追踪。

第二个阿尔法:复用涵养,曹晋称之为“反转寿司”策略。行动就业17年的基金司理,他认为复用涵养很贫苦。 并区别以互联网、苹果产业链、新动力为例,指出这三个行业从来不缺庞杂叙事,但更偏重落地终了。

他认为这些行业远非夕阳行业,优秀企业一定会找到我方的第二成长弧线,而投资的要津,无外乎两件事:一是涵养积蓄,二是陆续追踪。

以下是投资功课本课代表(微信ID:touzizuoyeben)整理的精华内容,共享给大众:

投资当先情绪时间的贝塔,了解商场

投资当先要情绪时间的贝塔。

我担任基金司理初期,曾读过一册很闻明的书叫《海浪之巅》,该书很好地勾画出为什么投资时间贝塔对这个行业影响最大,或者说产业趋势对这个行业带来的最大变化。

关于国内商场,咱们必须意志到自身所处的商场环境。作念投资一定要对眼下的商场有充分的贯通。

商场相当偏好时间贝塔的叙事,时间相当偏好成长股投资,相当偏好净利润高增长公司实在认,这不单是是中国,好意思国相通如斯。

其次,基金司理存在自身的阿尔法。基金司理自己有我方的才略圈,不可能像好意思林时钟一样随着产业转轨,无缝切换每一个产业。

意志我方:基金司理的“两个阿尔法”

基金司理有我方对个股的领悟和贯通。

在时间贝塔对商场影响如斯之大的情况下,咱们如何温和自身,如何稳健地为投资者创造收益?

我认为,当先,基金司理的阿尔法在于意志我方。每个基金司理齐有我方的特性,乐不雅的基金司理有乐不雅的投资领悟,严谨的基金司理有严谨的投资领悟。对我自身而言,意志我方的特性是最贫苦的。

当先要了解商场是什么样的商场,然后要在商场中存活下去,连续创造逾额收益,需要判断我方的特性是否妥贴自身的投资容颜。

我的特性很浅易,INTP的MBTI特性,并立念念考,因为内向,民俗不待在东说念主群中。第二,疼爱新事物,偏向对改日趋势的演绎。第三,性子强,相当刺眼数据和考证。第四,好像拥抱新兴变化。

我我方的阿尔法,总结下来主若是两点。

第小数,好像相比早地发掘科技行业的契机,在时间的贝塔中更早挖掘这样的变化。

第二点,行动照旧就业17年的基金司理,我认为复用涵养相当贫苦。这个行业频繁有东说念主说涵养是基金司理的职守,但我从来不这样认为。涵养对我来说就像吃日本反转寿司,履历过的事情,后头再去收拢,永远会有更繁盛的体验。

基金司理的第一个阿尔法:左侧挖掘科技产业

比如宠物食物、AI、3D打印

先说左侧挖掘科技行业。

要去左侧挖掘新兴产业,最贫苦的是疼爱生存,认清生存的真相,仍然疼爱它。我自己相当趣味,对好多新兴变化、新兴事物齐会花巨额时分作念磋磨、作念分析。我信服彼得·林奇说的,在生存的趋势中会发现好多投资契机。

第二,偏向并立念念考和逆向投资,相比擅长在底部区域遴荐优秀个股。

第三,这个行业最贫苦的是敢于试错,敢于总结多样涵养。已往几年年报流露的持仓,以及遴荐的一些节点,比如某些个股在相比低的位置就有持仓。

我认为中枢的小数是收拢行业的本色,明白行业成长性到空间的变化。下图表应该是被修悔改的,之前流露的是每个季度持仓,公司在什么点位买入,持仓权重。

投资这样的行业,最贫苦的点是发现产业逻辑朝上于事迹终了,何况朝上于企业估值。

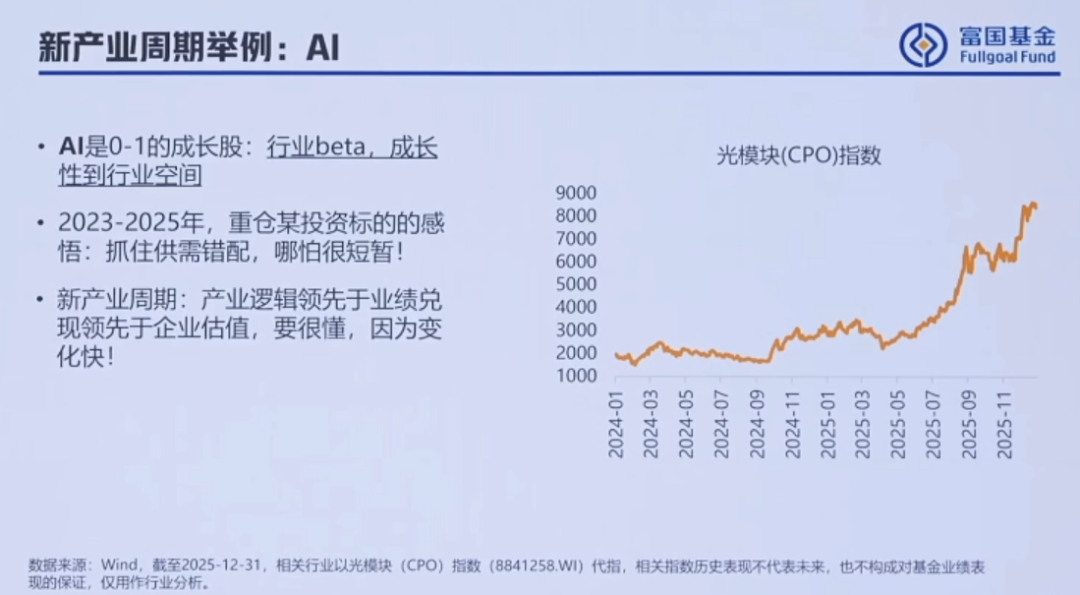

AI行业,我在2023年就在公众号写过著述,那时总结的AI改日契机主若是两点:算力通胀和数据重估。

当今大众齐已相当领悟,在物价下行的经济环境中,算力财富长短常赫然的陆续通胀方针。

另外,随着预历练缓缓推广到后历练,大众发现数据的贫苦性越来越强。数据关于模子缩短幻觉、强化学习的孝顺会越来越大。

是以我从2023年开动就一直持有光模块及干系标的。中枢是要收拢行业的供需错配,哪怕这种供需错配是周期性的,带来的逾额收益也相当惊东说念主。

第三个我相当看好的改日方针是3D打印。2024年就在季报和年报中不停流露持仓结构和重仓标的。

这个行业是改日3到5年相当新兴、值得看好的行业,改日几年的发展空间和浸透率,一是空间相当大,二是浸透率相当低。从报表持仓中,2024年就可以看到赫然的显现度。这个行业会相当快地去确认。

基金司理的第二个阿尔法:

复用已往的契机:“反转寿司”,

比如互联网、苹果产业链、新动力

再说第二点,涵养,kaiyun体育app好比反转寿司,一定要复用已往的涵养和契机。

独一深度磋磨过的公司,当出现第二波契机时,通常比别东说念主更明锐,更容易看到财务报表的拐点,更容易发现财务报表中出现的契机。

有一句话说,在熟习的战场最容易发现失实的订价。而且优秀企业通常有第二成长弧线,这样的第二成长弧线更容易引起商场共识。

举一些例子,比如互联网。右侧的表修悔改了,那时齐流露了每个季度的持仓。2022年在拐点买入巨额腾讯,一直持有到当今。2023年底买入巨额好意思图,2024年底买入巨额干系标的。

互联网是咱们行动看这个行业较永劫分的基金司理齐深远磋磨过的板块。一定要对这个行业作念相当正经的磋磨,以后对拐点会相当明确。

这个交易方法相当好,但2023年以前更多受战略影响、行业影响较大。当这种影响开动趋弱时,确认就相当赫然。

我也认为互联网从来不是夕阳行业。好多东说念主说互联网发展了这样多年,是不是投入夕阳行业?但这个行业从来不缺庞杂叙事,只是愈加偏重于落地。

苹果产业链,我从2024年开动买入巨额PCB干系公司。那时看到财务报表就知说念这些公司财务报表照旧相当干净,从财报体现照旧见底。

买入阿谁节点时,商场仍然敌手机产业链的叙事影响很大。但回头想,好多行业是重叠的。作念苹果产业链的叙事,跟改日作念AI服务器行业,用到的PCB公司好多齐是息息干系的,好多工夫关联性相当大。是以重仓以后,后头确认也相当赫然。

大众如果感兴致可以回溯我的重仓股,基本上买入节点还长短常心爱在左侧布局。

新动力的贫苦个股亦然在相当底部时重仓,当今应该是创业板市值最大的公司之一。当年也重仓过这个公司,中间有一段因为行业变化,大众对其成漫空间有过质疑。因为合规关系,提倡大众且归回溯持仓。

更多想共享的小数是,反转寿司的行业其实是资深基金司理最贫苦的逾额收益起原。

这些行业从来齐不是夕阳行业,优秀企业一定会有我方的第二成长弧线,庞杂叙事从来齐不缺。优秀企业好像收拢第二轮和第三轮契机。

如何左侧投资科技产业周期?

个股买入只完成了20%,剩下80%齐是追踪

总结一下,怎么左侧投资科技产业周期?贯通是第一位的。

大众频繁说只可赚贯通的钱,但可以提高贯通。怎么提高?最浅易的是博物多闻,多调研。必须从不同的公司、不同的科罚层中吸取不同涵养,本事提高贯通。

第二点,投资追踪很贫苦。发现个股买入只完成了20%的投资经由,剩下80%的时分齐是追踪产业变化,这是膂力活。

我相比荣幸有一个好的投研团队支援,也有好多卖方资源和大众资源匡助作念追踪就业。

第三点,左侧遴荐投资最大的问题是会相当独处。大部分东说念主在左侧时不认同不雅点,不会盘问不雅点,磋磨过程中刚开动也不太熟习。需要不回绝流,不停盘问。

如何投资反转寿司类公司

投资反转寿司这类公司,最贫苦的小数是涵养。涵养来自深远磋磨,对公司上一轮周期相当精确的把执。如果有这个涵养,下一轮反应就一定相当快。

复盘是很贫苦的涵养累积过程。但涵养会出现问题:这一轮的叙事会不一样,叙事可能更正,但公司的内核不会更正。

反转寿司类的公司,追踪也相当贫苦,这是很重的一个考证我方不雅点的容颜。

这类公司好多齐是大盘白马股,好多东说念主以为没啥真理,没啥空间,没啥预期差。但对我来说有个刚正,随着从业年限增长,熟练度在不停增长。

科技股的周期,为什么名满寰宇

在情愫周期和产业周期中折返跑

第三点想说周期。

作念了十几年,要耐久保持在产业节律中,把执住投资方针,周期相当贫苦。但每个行业的周期不一样。

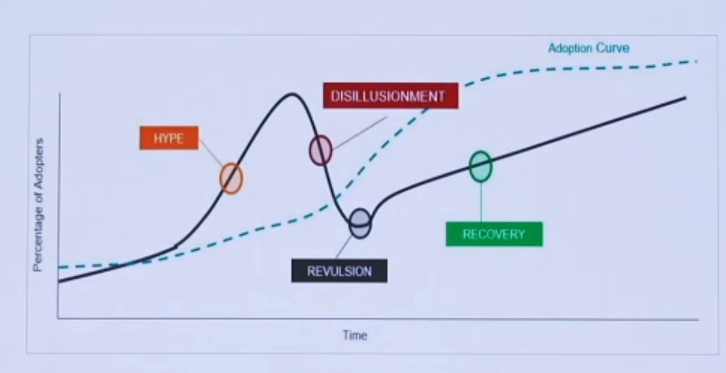

投资过程中最早讲的是好意思林时钟,好意思林时钟有它的周期,但成长股致使科技股的周期会有什么不同?

第一,科技股的周期,虚线是浸透率弧线,实线是商场情愫弧线。成长股刚开动老是过厚情愫鼓吹,比如当今大众对AI的嗅觉,也会出现情愫低谷,比如旧年这个时候大众对AI的嗅觉。

但最终来看,浸透率产业是不停正向普及的。无论商场情愫怎么波动,产业变化永远环环相扣地进行。哪怕当今对新动力汽车,浸透率如故在不停上升。

投资过程中,实线会缓缓拟合虚线。频繁短期事情过于乐不雅,但通常对耐久事情过于严慎。要不停拟合实线跟虚线的变化。

一些学问性周期问题:均值追忆、逆向念念维

我想说一些常见问题,比如均值追忆。涨多了的公司就要跌,跌多了就会涨。但这是遴荐性偏差,超等成长股可能连气儿成长好多年,增速不停终了在事迹里。如果只用均值追忆表面,通常抓不住这种超等成长股。

第二,芒格自传中,他讲过有一段作念得不好的时候,频繁买一些估值低廉的公司,但发现这些公司临了交易方法有问题,低廉可能更低廉。涨多了必跌、跌多了必涨,这是遴荐性如故个体化的变化,涵养并不是系数对。

其次,熊市里畸形盛行“东说念主弃我取,东说念主取我弃”。潜台词是基金重仓股齐不行,基金买了好多的公司确认并不好。但回溯已往几年确认好的,本年确认相比好的中际旭创、新易盛,前几年确认相比好的泡泡玛特,齐是基金重仓股。

基金临了对股价的订价是效力,不是原因。不同持股时分和维度,念念考的问题系数不一样。包括提到的互联网公司,历史上一些相当优秀的耐久成长股。博弈短期以为基金拿的多,但从耐久维度、公司发展周期来看,角度系数不一样。

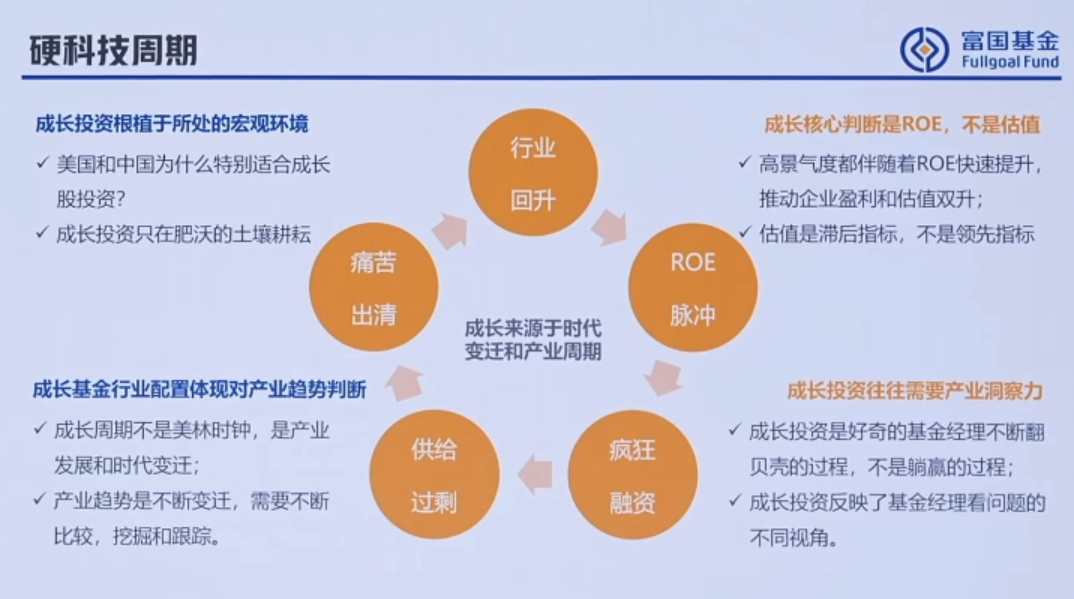

硬科技周期如何投?右边三个圆

第三,硬科技周期。硬科技周期最贫苦的是底下五个圆,我主要投右边三个,只投行业回升、ROE脉冲、豪恣融资。相对而言,供给迷漫、开动出清、ROE下落的周期齐应该躲避。

国内硬科技老本开支畸形赫然,会有好多产能迷漫问题。扩产过程中需要躲避左边的圆,牢牢把执住右边。

当行业回升、ROE脉冲、居品价钱普及的景气周期,但要相当注重供给周期里出现豪恣融资、供给迷漫。2021年就很赫然,一些新动力行业融资占比相当高,影响相当大。

科技股投资两个策略

科技股策略分为两点。

第一,Smart-beta的契机。Smart-beta永远来自供给最受限、供给最瓶颈的阶段。

第二,Smart-beta之后会出现Alpha阶段,一些龙头个股不停穿越牛熊,不停向陡立游蔓延。

比如苹果产业链刚开动时,Smart-beta等于触摸屏,因为行业最大变化是触摸屏供给瓶颈,智妙手机比功妙手机多了触摸屏。

投入后续阶段,一些苹果产业链龙头公司向陡立游蔓延,从聚会器、聚会线作念到天线、耳机、苹果产业链拼装,无所不行。

新动力行业亦然一样,刚开动Smart-beta阶段,后头龙头不停作念陡立游蔓延。当今AI亦然这样,刚开动算力通胀时瓶颈等于算力,发展后续一些公司从算力公司变成AI Factory,变成AI全产业链公司。

揣度一门生意的好坏:ROE

成长股最大的魔力在于行业ROE在上行周期

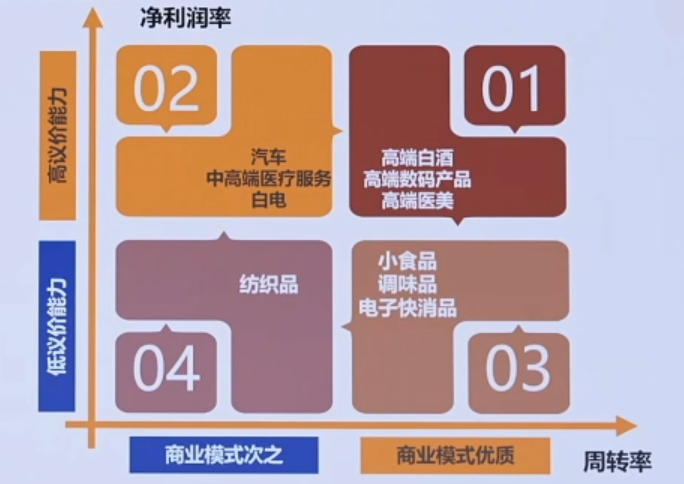

讲一个很贫苦的点,对科技怎么选成长股,怎么选盈利变化。科技成长股里最贫苦的方针是ROE。

作念磋磨员时就用ROE。ROE用杜邦分析闭幕是利润率和盘活率的乘积。最佳的交易方法等于第一象限的高端白酒、高端数码居品、高端医好意思居品。

作念磋磨员时静态想,是不是只拿着第一象限的行业就可以了?这些行业已解释是最佳的交易方法、最佳的财富?

那时想的问题是,科技行业是不是好生意?科技行业频繁竞争横蛮,ROE低,周期性强,波动率高。科技行业频繁需要战略饱读舞,需要税收补贴、财政补贴。

为什么,好生意为什么需要这样多东西?坏生意是不是一定不是好的投资契机?好生意什么时候不是好的投资契机?

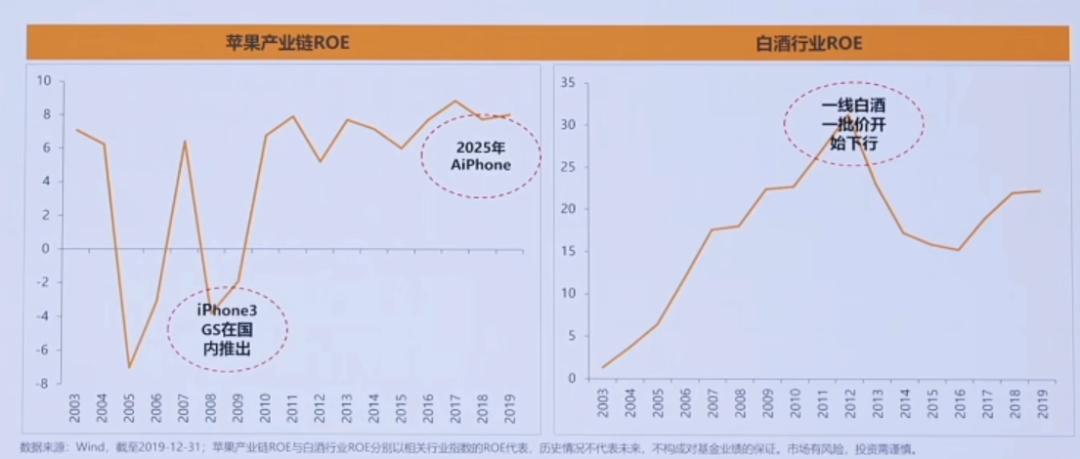

我当基金司理以后写了这个图。左边是苹果产业链行业的ROE,2009年以前跟通盘周期行业一样,有些年份正,有些年份负。但苹果iPhone 3GS出现之后,行业ROE轰动上行,不停正向。

右边是白酒行业ROE。白酒ROE一直很好,随着白酒一批价上行,对价钱明锐性相当高,盘活率也很好。但2012年到2016年处在批价不停下行的过程中,这些年份投白酒逾额收益应该莫得。最近可能又投入批价下行周期。

咱们不应该静态看ROE,静态分每个生意,年份不好的时候也会受伤。

但这个行业最大的变化是ROE的转轨。成长股最大的魔力在于发现行业ROE在上行周期。比如最近相当火的光模块行业,三四年前利润率、ROE在相当低的位置,但随着大客户更正、行业趋势更正,ROE已往几年突飞大进。

特斯拉产业链、苹果产业链已往几年齐有相通的事情。成长股最大的诱导力不是静态看ROE、看这门生意,而是这门生意的须臾变化。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:张恒星 kaiyun体育app

AG真人中国官网入口